본 게시글은 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

■ 요약 : 코스닥 20위권의 반도체 화학소재(감광액, 박리액, 식각액) 제조업체 + 이익 성장, 안정성 개선 + 기관 수급

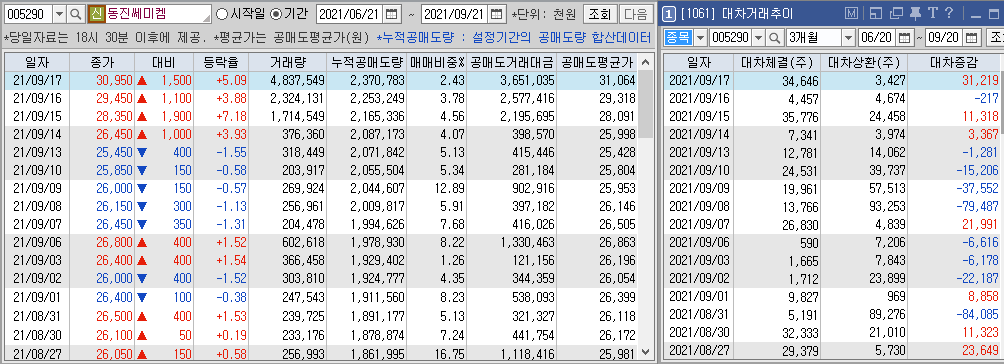

▷시가총액 : 1조 6천억원(31,000원)

▷차트수급 : 9월 말 기관(투신,연기금,사모펀드) 수급으로 급등 중 + 개인이 저점에 물타기 매수 들어왔었음

▷주주현황 : 동진홀딩스(이부섭) 등 35% 보유

▷재무추이 : 꾸준한 수익, 이익 성장세 + 부채율 112%(2분기) + 유보율 1,700%(2분기)로 나름 안정적

▷매출구성 : 감광액(포토레지스트) 및 박리액, 식각액, 세척액 등 전자재료 90%

- 매출처 : 삼성전자 20% 수준, LGD 9% 수준, 삼성디스펠리이 7% 수준으로 월 700억원 이상 발생 중(2020년 11월 기준, NICE평가정보(주) 자료 참조)

▷RIM : 할인율 10%, ROE 20% = 16,850원

▷주요재료 : 삼성전자향 '불화아르곤(ArF) 포토레지스트(PR)', 'ArFi(불화아르곤 이머전) 포토레지스트', 반도체 호황, D램 가격, 애국테마

공장 증설로 ArFi 포토레지스트의 생산량을 대폭 증가시킬 수 있을 것으로 전망된다.

특히, 고순도 불화수소와 달리 포토레지스트는 현재 국내에서 동사만이 생산 가능하며,

3D NAND 공정에 사용되는 KrF 포토레지스트 주력 공급업체로 자리 잡고 있다.

자체적으로 원자재를 합성, 용해, 정제할 수 있는 계열사를 보유하고 있으며, 경쟁사 대비 가격, 품질 운송 등에서 경쟁우위를 차지하고 있어 향후 지속적인실적 성장이 가능할 것으로 예상된다.

■ 차트 : 2020년 코로나19 저점 대비 4배 이상 + 1년에 한번은 대량 거래대금

■ 재무추이

(장점) 감소하는 순차입금비율(30%) + 증가하는 유보율(1,500%)

(단점) 120%의 부채율

■ 수급 : 3월 고점에서 개인 사팔사팔 ▶ 4월 3만원에서 개인 추매(추정) ▶ 5월 2.9만원에서 개인 추매 ▶6월 2.7만원에서 개인 추매 ▶ 7월 3만원에서 개인 매도 ▶9월 현재 기관이 올리고, 개인이 팔고

(결론) 빠질때 산 개인이 잘하는 듯

▶공매도

■ 주주 및 자본금

(장점) 1973년 설립

대표이사 이부섭 회장은 서울대학교에서 화학공학을 전공하여 학·석사 학위를 취득하였으며, 1962년 대한사진화학공업사 연구실과 한국생산성본부를 거쳐 1967년 동사를 설립하였다. 한국반도체산업협회 이사, 한국공업화학회 회장, 한국엔지니어클럽 회장, 한국과학기술단체총연합회 회장을 역임하였으며, 첨단소재기술 및 해당 산업분야에 대한 높은 이해를 기반으로 동사를 세계적인 정밀화학소재 전문 기업으로 성장시켜왔다.(NICE평가정보 참조)

■ 임원진현황 : 오래된 가족경영 GOOD

■ 사업내용

https://www.youtube.com/watch?v=ONXBN9zDVoQ

◎ 반기보고서 사업의 내용참조

🟠 사업개요

(발포제) 당사는 1967년 설립되어 PVC 및 고무발포제를 국내 최초로 개발, 국산화하면서 성장의 토대를 마련하였고, 1973년부터는 발포제 수출업체가 되었습니다.

UNICELL이라는 브랜드로 세계 각국에수출하고 있습니다.

(반도체/디스플레이) 당사가 제조하는 반도체 및 디스플레이용 재료는 감광액(Photoresist), 반사방지막(BARC), SOC(Spin-on-carbon), 연마제(CMP Slurry), Wet Chemical, Colored Resist, Organic Insulating Layer, Column Spacer 등으로 전자소재의 첨단화와 집적화에 기여하는 화학공정 재료입니다

(2차전지) 고성능 연료전지를 구현하기 위한 촉매 기술, 전해질 기술 및 전극 제작 기술을 바탕으로 고출력, 고내구성 MEA 제조 기술을 확보하였으며 이차전지 관련 독자적 바인더 용해 기술과 최적화된 고밀도 도전재 분산 기술을 응용한 고출력, 고용량 도전재 슬러리를 제품화하였고 차세대 재료인 CNT 도전재, 실리콘 음극재 개발에 힘쓰고 있습니다.

🟠 주요 제품

🟠 원재료 및 생산설비

당사는 Mitsubishi Gas Chemical Trading, Inc., PURAC ASIA PACIFIC PTE LTD, JUNLI RISHENG PTE.LTD 등 해외구매처와 (주)에스이엠케이, (주)아이노스, (주)엔씨켐 등 국내업체로부터 반도체 및 평판디스플레이 등에 사용되는 감광액과 산업용기초소재인 발포제의 원료를 직접 또는 간접수입 방식으로 구매하고 있습니다.

◎ NICE평가정보㈜ 2021.03.18.

Ⅰ. 기업현황

발포제는 고무나 플라스틱 제품에 사용되는 핵심 첨가제로 제품 개발 당시 일본 제품이 국내 시장을 장악하고 있었으나 국산화를 통하여 시장 점유율을 향상시켰으며,

동사가 제조하는 전자재료는 주로 반도체 및 디스플레이 제조 분야에 적용되고 있으며, 반도체와 디스플레이 제품의 수명이 짧고, 제조사별로 요구하는 제품의 사양이 다르다는 특성에 맞게 고객사와 긴밀한 협력관계를 맺어 공동 개발을 수행하고 있다.

수입에 의존하던 다양한 종류의 원자재를 국내 업체들과공동 개발하여 국산화를 하였으며,

원료의 합성에서 최종제품 생산과정에 계열사가 참여하고 있어 경쟁사와 비교하여 가격 및 제품 경쟁력을 확보한 것으로 판단된다.

동사의 사업은 전자재료 사업, 차세대 재료 사업, 발포제 사업으로 구분할 수 있으며,

매출 비중이 높은 제품군은 전자재료 사업의 반도체 소재, 평면디스플레이 소재, 터치소재로 파악된다.

동사는 기존의 발포제와 반도체 및 LCD용 감광액 등 전자재료 위주의 사업구조에 변화를 갖기 위하여

축적된 기술을 기반으로 염료감응태양전지, 연료전지 등을 개발하고 있으며,

미래 성장 가능성이 높은 시장 진출을 위해 준비하고 있다.

2020년 3분기 기준 동사의 주요 매출처는 삼성전자, 엘지디스플레이, 삼성디스플레이 등이 있으며, 반도체 및 LCD 등의 전자재료를 주요 제품으로 판매하고 있다.

삼성전자를 통해 발생한 매출은 총 1,617.34억 원으로 해당 분기 매출의 23.35% 비중을 차지한다.

그 외 엘지디스플레이와 삼성디스플레이를 통한 매출은 각각 8.87%, 7.24% 비중으로 나타났다.

2020년 11월 기준 별도의 수주계약 및 공급계약 없이, 삼성전자, 엘지디스플레이, 삼성디스플레이 등 반도체 및 평판디스플레이제조 업체에 관련 감광액 등 전자재료 제 공급에 대한 기본계약에 의해 매월 평균 710억 정도 공급 중이며,

산업용 기초소재인 발포제는 중계무역 등을 통해 국내·외 거래선에 매월 평균 59억 정도 공급 중인 것으로 확인된다.

동사는 발안, 인천, 시화 공장에서 반도체 및 디스플레이 소재와 연료 전지 소재 터치센서 및 모듈을 제조하고 있으며,

1999년에 대만 공장을 설립한 이후 2004년부터 중국 현지에 법인과 생산공장을 추가 확보하여 전자재료를 공급하고 있다.

중국 최대 패널 제조 기업인 비오이 옵토일렉트로닉스(BOE-OT)사와 협력하여,

2004년부터 LCD용 포토레지스트, 박리액,TFT-LCD(Thin Film Transistor Liquid Crystal Display)용 식각액 등 LCD용 전자재료를 현지에서 생산하여 공급하는 방식으로 중국 시장에 진출하였다.

현지 생산공장은 물류비 절감과 현지 밀착 대응생산을 가능하게 하였으며, 중국의 전자재료 수요 증가로 활성화된 시장에 빠르게 진입할 수 있는 역할을 하였다.

Ⅱ. 시장동향

동사는 반도체 및 TFT-LCD의 노광공정에 사용되는 포토레지스트 관련 전자재료 사업으로 주요 목표 시장은 반도체 및 디스플레이용 전자재료 시장으로 판단된다..

따라서 반도체 및 디스플레이 제조사의 공장 가동률, 신규 투자, 공장 증설 등 CAPEX(Capital expenditures) Plan의 영향을 크게 받는다.

반도체 산업은 제품의 수명주기가 짧고 지식 집약적이며 막대한 시설투자가 요구되는 자본 집약적 산업이다. 또한 반도체 고집적화를 위한 신소재 개발이 지속적으로 진행되고 있으며, 이를 위한 대규모의 연구개발 투자가 필요하다.

디스플레이 산업 역시 대규모 연구개발 및 인프라 구축이 요구되는 자본 집약적 장치 산업으로, 반도체 산업과 함께 시장 진입 장벽이 높은 산업이다.

이와 같이, 반도체 및 디스플레이 산업은 자본력과 기술력을 보유한 기업이 참여하고 있으며, 제품의 수명 주기가 비교적 짧아 전자재료의 지속적인 신제품 개발이 요구된다.

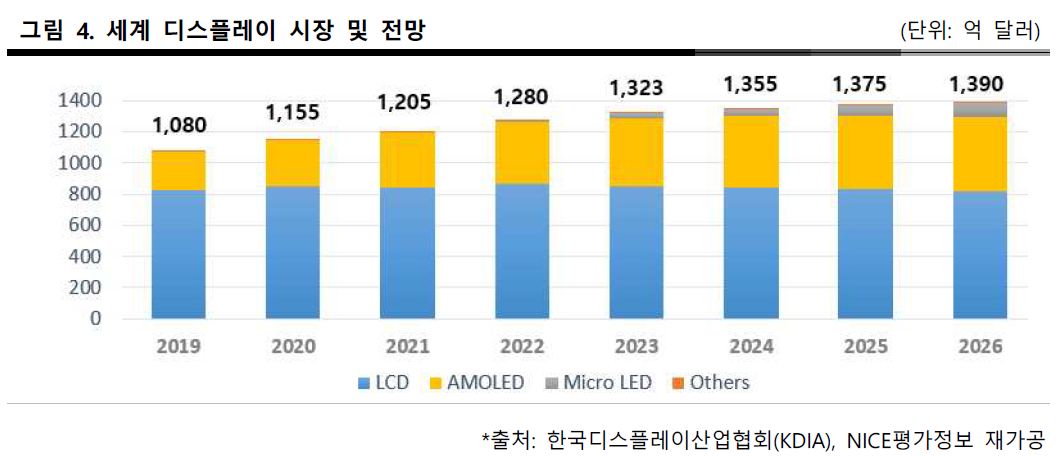

(한국디스플레이산업협회) 2021년에는 총 1,280억 달러로 증가하여 2026년에는 1,390억 달러 규모의 시장을 형성할 것으로 분석되고 있다. 휴대전화 시장에서 폴더블폰이 본격화하고, 초고화질 OLED TV, 롤러블 TV 출시 등으로 세계적으로 디스플레이 프리미엄 시장이 확대될 것으로 전망되고 있다.

(시장조사업체 Gartner의 ‘Semiconductor Forecast Database, Worldwide, 2020’) 2018년부터 급락했던 메모리 시장이 2020년 이후 정보기술(IT)과 5G 분야 수요가 증가하면서, 칩 판매와 제조 설비 투자가 함께 늘어날 것으로 전망되고 있다.

특히, 국내 반도체 제조사의 주력 분야인 메모리 반도체의 수요가 크게 증가할 것으로 분석되고 있으며 2021년 4,560억 달러 규모의 시장을 형성하여 2024년에는 5,800억 달러 규모로 성장할 것으로 전망된다

(통계청) 국내 포토레지스트 시장은 2015년 8,333억 원에서 2018년 12,399억 원으로 증가하였으며, 연평균 14.16% 성장세(CAGR)을 나타내어 동 추세를 적용할 시 2023년에는 24,045억 원 규모에 달할 전망이다

Ⅲ. 기술분석

▶ 발포제

국내·외 시장에서 품질을 인정받아 세계 발포제 시장의 30%를 점유하고 있다. 동사가 생산하는 발포제는 플라스틱 또는 고무에 첨가되어 주어진 온도, 압력 및 시간에 열적 분해 또는 팽창하여 미세 발포 구조체를 형성하며, 경량, 단열, 방음, 고탄성, 충격 흡수 등의 기능을 가지므로 건축 내장재, 자동차 내장재, 신발, 벽지, 바닥재, 포장재 및 구명복 등의 제품에 폭넓게 사용되고 있다.

동사는 모든 종류의 발포제를 생산하는 유일한 기업으로 연간 80,000 톤의 생산량을 보유

▶ 디스플레이용 전자재료

동사는 국내 LCD 산업의 급성장에 대응하기 위해 1991년 디스플레이 사업을 시작하였다.

당시 대부분 화학소재의 원천기술을 일본 및 글로벌 기업이 보유하고 있었으며 고가의 재료를수입하고 있는 상황

LCD 공정용 유기절연막(Organic Insulating Layer Material), 포토레지스트(Photoresist), 박리액(Stripper), 식각액(Etchant), 신너(Thinner), 컬러레지스트(Color Resist), 배면전극재료 등을 국산화하는데 성공하였으며,

국내 디스플레이 제조원가를 혁신적으로 개선, 국내 디스플레이산업이 세계적인 경쟁력을 갖추는 데 기여하였다.

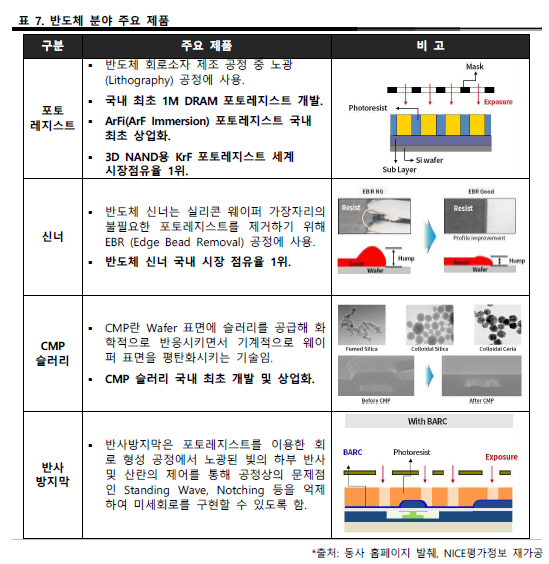

동사는 유기절연막, LCD용 포토레지스트, LCD 포토레지스트용 박리액 등을 국내 최초로 개발하였으며, 4-Mask 포토레지스트 및 인셀터치용 배면전극재료를 세계 최초로 양산하였다 [표 6].

▶ 반도체 및 디스플레이용 포토레지스트

포토레지스트는 반도체 노광(Lithography) 공정에 사용되는 감광성 수지로, 빛에 노출된 부분과 노출되지 않은 부분의 용해도 차이에 따른 선택적 용해능력을 이용하여 실리콘 웨이퍼 상에 패턴을 형성하는데 사용된다.

해상도(Resolution),내에칭성(Etch resistance), 광감응성(Photosensitivity), 패턴 거칠기(Line etch roughness), 패턴안정성(Pattern collapse), 오염원 방지 특성 등이 요구된다.

한편, 반도체 회로의 미세화를 위해서는 사용되는 노광 광원의 파장 역시 중요한 역할을 한다. 노광 광원의 파장이 짧을수록 패턴의 해상도가 미세화되며, 양산에 사용된 광원으로 KrF(248nm), ArF(193 nm), EUV(Extreme UV, 13.5 nm)이 있다.

KrF 포토레지스트는 불화크립톤 엑시머 레이저를 광원으로 사용하며, 248 nm에 감응한다. 우수한 열적 안정성과 결점 제어능력을 보유하고 있으며, ArF 대비 정밀도는 다소 낮으나 공정단가가 낮아서 선호되고 있다. 또한, 고성능 렌즈 등의 적용을 통해 약 100nm의 해상도 구현이 가능하다.

ArF 포토레지스트는 불화아르곤 고출력 엑시머 레이저를 광원으로 사용하며,193 nm 파장에 감응한다. 최근 패턴 미세화에 따라 ArF 포토레지스트 공정의 비중이 늘어나고 있으며, 특히 액침 리소그래피는 해상도를 더욱 향상시킬 수 있어 산업적 중요도가 높아지고 있다.

ArF 포토레지스트용 재료는 193 nm 파장에서의 광흡수율, 드라이 에칭 저항성, 접착성, 알칼리 현상액 현상성이 우수하고 고감도인 물질이 적합하다. 이러한 조건을 만족하는 고분자의 형태는 일반적으로 방향환을 포함하지 않고, 노광 시 보호기가 이탈되면서 생기는 가스 발생에 의한 패턴 변형을 방지할 수 있는 분자구조를 디자인해야 한다 [그림 8].

반도체 및 디스플레이에 사용되는 포토레지스트는 광원, 패턴 모양, 미세화 정도 등에 따라 적절한 구성성분을 선택하여 배합하거나 또는 구성성분의 분자구조를 새롭게 고안·합성하여 제조된다.

동사는 1990년 국내 최초로 반도체용 포토레지스트를 개발하여 ArF 포토레지스트, 액침용 ArF 포토레지스트(ArFi)를 상용화하고 있다. 동사는 독자적인 분자구조를 고안하였으며, 요구되는 물리/화학적 성질을 보유한 다양한 시리즈의 포토레지스트를 개발하였다. 국내에서 독보적인 기술력을 보유한 것으로 판단된다.

또한, KrF 포토레지스트와 관련하여 독자적 개발 기술의 사용범위 확대에 따라 새로운 용도의 제품을 개발하기 위해 연구가 진행 중인 것으로 알려져 있다. 액침용 ArF 포토레지스트는 ArF 포토레지스트보다 미세공정에 사용되고 있으며, 동사는 2013년 ArFi를 개발한 이 후 상용화하여 매출을 시현하고 있다. 특히 ArFi 포토레지스트는 주요성분의 구조와 배합 비율도 중요하지만, 제조공정 중의 불순물 관리가 가장 중요하여 엄격한 품질관리와 설비를 보유해야 생산이 가능하다.

현재 동사가 확보한 기술개발 인프라와 연구개발 투자 수준 등을 고려하면, 동사는 반도체와 디스플레이 산업의 공정발전에 부합하는 포토레지스트를 개발하는데 필수적인 고분자, 감광제, 첨가제 및 모노머(Monomer) 등에 대한 축적된 데이터와 전문성을 보유한 것으로 판단된다. 이를 기반으로 동사는 다양한 원재료의 물리/화학적 성질에 대한 전문적 지식과 기술적 노하우를 활용하여 적절한 배합을 통한 제품 개발을 수행하고 있는 것으로 사료된다. 또한 리소그래피 공정의 미세화가 진행됨에 따라 고순도 제품에 대한 요구가 증가하고 있으며, 동사는 고순도, 고청정도의 제품을 안정적을 생산할 수 있는 역량을 보유한 것으로 판단된다.

▶▶ Strength Point : 기술적 난이도로 인한 신규업체 진입장벽

ArFi, ArF Dry, KrF, i-Line 등의 포토레지스트 생산 능력을 보유하고 있다. 동사는 국내 최초로 ArFi를 상업화하였으며, 3D NAND용 KrF 포토레지스트 세계 시장 점유율 1위, 반도체 신너 국내 시장 점유율 1위를 차지하여 전자재료 분야를 선도하고 있다.

▶▶ Opportunity Point : 일본 수출규제로 인한 반도체용 전자재료 국산화

동사는 3D NAND 공정에 많이 사용되는 KrF 포토레지스트 주력 공급업체로 자리잡고 있으며, ArF용 포토레지스트도 일부 공급하고 있어 국산화의 가장 큰 수혜 업체로 분석되고 있다.

자체적으로 개발하고 있는 플렉서블 디스플레이 봉지용 유기잉크 소재에 대하여 프린팅 공정 적합성을 검증하였고, 이를 적용한 OLED 패널을 제작함으로써 신규 소재의 상용화 발판을 마련하였다.

▶▶ Weakness Point : ArFi 포토레지스트 생산량 확대 필요

동사는 DRAM 양산에 적용되는 ArF 포토레지스트 기술력을 보유하고 있어 메모리반도체 산업의 호황은 매출 증가와 연결될 가능성이 있다. 그러나 빠르게 추격하고 있는 중국 기업으로부터 반도체 재료에 대한 기술 경쟁력 우위를 유지하기 위하여 차세대 메모리 반도체에 적용될 EUV 포토레지스트와 새로운 포토공정인 NIL(Nanoimprint Lithography), DSA(DirectedSelf-Assembly) 포토레지스트의 개발이 필요할 것으로 판단된다.

한편, ArFi 포토레지스트의 경우, 현재 일본 기업이 과점하고 있는 상황으로, 국산화 비중이 매우 낮은 분야이다. 동사는 ArF 포토레지스트를 국내 최초로 개발 완료하였으나, ArFi 포토레지스트의 생산량은 미미한 것으로 확인된다. ArFi 포토레지스트의 경우 KrF 대비 상위 기술력으로 볼 수 있으며, 단가와 마진이 높아 국산화에 대한 중요성이 높은 분야중 하나이다.

이에, 동사는 2021년 포토레지스트 공장 증설을 통해 ArFi 생산량을 대폭 증대시킬 예정이며, 확보된 기술력을 기반으로 해당 분야의 공급확대가 가능할 것으로 예상된다.

Ⅳ. 재무분석

(매출액) 기술 경쟁력을 확보하고 있고, 기술적 보안사항이 중요하여 거래처를 쉽게 변경하지 않는 업계 특성을 기반으로 꾸준한 수주를 확보할 수 있었던 것으로 판단된다.

(원가율) 환율 및 유가 변동 등 원재료 수급 상황에 따른 원재료 가격 변동 요인이 있으나 원재료 공급처별로 대량 수입에 따른 할인으로 Solvent 등 주요 원재료 가격은 비슷한 수준을 유지하고 있으며

(안전성) 시설투자 지속, 해외 법인 지분 투자에 따른 차입금 부담이 지속되고 있으나 영업을 통한 현금창출력, 보유 유형자산의 가치 등을 감안한 재무적 부담은 높지 않은 수준이다

(현금흐름) 2020년 3분기 기준 생산설비 투자, 리스회계 변경에 따른 증가된 감가상각비의 조정 등으로 영업활동현금흐름이 전년대비 크게 확대되었고, 이를 통해 유입된 현금으로 생산설비 투자활동 관련 자금 유출을 감당 가능한 바, 전반적인 자금흐름이 양호한 수준이다.

Ⅴ. 주요 변동사항 및 향후 전망

■ 포토레지스트 공장 증설 확정

미국 듀폰 사가 극자외선(EUV) 포토레지스트 개발·생산공장을 한국에 설립하기로 한데 이어,

동사도 포토레지스트 공장 증설을 확정했다.

동사는 2021년 1분기 중에 착공할 예정으로, 계획대로 완공될 시 2022년 초 정상 가동이 가능할 것으로 예상하고 있다. 공장 증설을 통해 제품 생산량을 확대할 수 있을 것으로 예상되며, 이를 통해 국내 포토레지스트 공급 안정성이 강화될 것으로 기대되고 있다.

포토레지스트의 고순도 불화수소, 플루오린 폴리이미드 등 3대 규제 품목의 공급 안정성이 확보되고 있다

특히, 동사의 공장 증설로 ArFi 포토레지스트의 생산량을 대폭 증가시킬 수 있을 것으로 전망된다.

■ 반도체 국산화 수혜로 실적 증가 전망

특히, 고순도 불화수소와 달리 포토레지스트는 현재 국내에서 동사만이 생산 가능하며, 3D NAND 공정에 사용되는 KrF 포토레지스트 주력 공급업체로 자리 잡고 있다.

자체적으로 원자재를 합성, 용해, 정제할 수 있는 계열사를 보유하고 있으며, 경쟁사 대비 가격, 품질 운송 등에서 경쟁우위를 차지하고 있어 향후 지속적인실적 성장이 가능할 것으로 예상된다.

◎ SK 증권

고객사의 반도체 및 디스플레이 가동률 상승에 따라 포토레지스트를 비롯한 Wet chemical 매출액이 증가한 것으로 판단되며,

당사는 동진쎄미켐이 소부장 국산화 대표기업이며, 고객사 낸드라인의 주력 공급 제품인 KrF PR 의 성장과 EUV PR 개발 및 진출 가능성을 높게 보고 그 동안 분기보고서를기반으로 분석보고서를 작성해 왔다.

하지만, 시가총액이 1 조 5,887 억원에 달하는 코스닥 시총 상위 22 위의 상장사에도 불구하고 기업탐방을 진행하지 않고 있고, 기업현황에 대해 소통을 하지 않기 때문에, 투자자들에게 올바른 분석 보고서를 제공하기 어렵다고 판단해 향후 분석에서 제외한다.

■ 뉴스

2021/08/11 15:04 [특징주] 반도체株, D램 가격 하락에 '휘청'....SK하이닉스는 '연중 최저점' 동진쎄미켐 뉴스핌

하반기 반도체 업황에 대한 불확실성이 제기된 데 이어 D램 가격이 하락세를 보이며 투자 심리가 위축됐다는 분석이 나온다

2021/03/26 09:16 [특징주] 동진쎄미켐, 삼성전자 납품 소식에 연일 상승세 동진쎄미켐 서울경제

전날 업계에 따르면 동진쎄미켐은 지난해 연말부터 삼성전자 최신 D램 생산라인에 불화아르곤 이머전(ArFi) 포토레지스트를 공급하고 있는 것으로 확인됐다. 동진쎄미켐이 삼성전자에 이를 공급한 것은 이번이 처음이다. 그동안 동진쎄미켐은 그동안 ArF PR보다 한 단계 낮은 급인 불화크립톤(KrF) PR을 주로 공급해왔다. 하지만 이번에 한 단계 높은 ArFi PR를 삼성전자에 공급하면서 업그레이드된 기술력을 인정받았다는 평가다.

2021/03/16 09:51 [특징주] 동진쎄미켐, 폭스바겐 15조 각형 배터리 주문에 주요 공급사로 부각 동진쎄미켐 인포스탁

동진쎄미켐은 2025년부터 노스볼트에 2차전지 필수요소인 음극재 바인더 중 CNT 도전재와 음극재를 공급하는 것으로 알려지면서 이날 강세를 보이고 있다. 이 계약으로 동진쎄미켐은 연간 최대 7000억원의 매출을 확보할수 있을 전망이다.

2020/09/16 17:11 증시요약(3) - 특징 테마 동진쎄미켐 인포스탁

美 화웨이 제재에 따른 중장기 매출 타격 우려 등에 하락

▷업계에 따르면, 중국 최대 통신기업 화웨이에 대한 미국의 추가 제재가 15일로 발효되면서 국내 반도체 및 디스플레이 업계의 중장기 매출 타격이 불가피할 것으로 전해짐. 특히, 화웨이의 막판 재고쌓기 효과로 매출 타격은 당장은 미미할 것으로 관측되지만, 재고 소진 영향이 반영되는 4분기 이후부터는 매출과 영업익의 감소가 두드러질 것으로 전망되고 있음.

■ 기타정보

주요 연구분야로 ‘기초소재 합성’, ‘탄소 소재’, ‘분자계산’, ‘기능성 코팅소재’‘OLED용 봉지재료’, ‘연료전지 MEA/이차전지 전극재료’ 등이 있다

'기업분석' 카테고리의 다른 글

| [범양건영] 이재명 기본주택 관련주 (0) | 2021.10.05 |

|---|---|

| HRS / 실리콘 고무, 원자력 발전소 케이블, 전기차 케이블 (0) | 2021.09.26 |

| 동우팜투테이블 / 육계주, 새만금(군산) 관련주 (0) | 2021.09.20 |

| 버킷스튜디오 / 라이브커머스, 가상인간 로지, 싸이더스 스튜디오 엑스, 로커스, 오징어게임 (1) | 2021.09.15 |

| 솔루엠 / ESL, 삼성 전자 TV(보드), 삼성전기 분사 (0) | 2021.09.01 |

댓글