2시간에 걸친 영상이라 기억에 남는 부분만 요약해보았다.

시간적 여유가 된다면 한번 보는 것도 나쁘진 않은 듯하다.

특히 김성택 글로벌경제부장님 등 질의응답이 매우 좋았음

(아쉽지만 발표진들의 기타 영상 및 블로그는 못찾았다.)

https://www.kcif.or.kr/front/board/boardView.do?intSection1=2&intSection2=5&intReportID=48839#

국제금융센터

[제 1부] 2021 세계경제 특징 및 2022 전망 [제 2부] 2021 국제금융시장 특징 및 2022 전망 [제 3부] 2022 리스크와 주요 이슈 1. 위드코로나, 경제와 방역 상충관계에 해법될까? 2. 선회하

www.kcif.or.kr

[ 요약 : 회복과 동시에 다양한 위험 존재 ]

경제흐름 : 경제활동 정상화와 높은 성장세

주요리스크 : 공급망 교란, 중국 성장둔화, 지정학 리스크가 새롭게 부각 될 여지

위드코로나 : 백신보급 + 치사율 감소로 위드코로나 도입하지만 성패 여부는 지켜봐야 함(내년 경제회복의 주요 승패 요인)

정책정상화 : 물가 안정을 위한 급속한 정상화는 성장 하방압력 가중

정치이슈 : 시진핑 3연임 + 미국의 중간선거로 글로벌 경제 악영향 가능성은 있으나 낮은 편

자산시장 : 신흥국 불안과 자산시장 조정을 우려하는 시각 존재

금리인상

현재 2022년 2.5회 인상이 금리 선물에 반영돼 있음

금융위기때에는 12번, 3년에 걸쳐서 2.5포인트까지 올렸음

시장에서는 이번에는 1.6포인트까지 예상됨(많이 올리지는 않을 것). 즉 시장에 영향은 크지 않을 것. 대신 인플레가 완화된다는 가정

인플레이션

블룸버그 CPI 컨센서스 기준으로 2022년 1분기까지 5%, 2분기 3.5%, 하반기 2%대로 상당히 높이 지속될 듯.

시장에서는 정책 금리 PRICING에 반영돼 있는 걸로 판단

만약 2022년 2분기에도 5%, 하반기 3~4%를 유지한다면, 상황이 완전 달라질 듯

금융위기때에는 테이퍼링 끝나기 전, 연준에서 통화정책 정상화를 제시했음

2022년에는 3~5월쯤 불확실성 해소를 위한 가이드 라인이 나올 듯

연준이 건드릴 수 없는 공급 병목현상에 주시 필요

중국 기업부채

중국 최대의 리스크임

경기하방 주된 요인 가능성, 은행 대출 및 통화정책 여력 감소, 담보로 제공하는 부동산 가격하락 등이 문제될 수 있음.

하지만, GDP 대비 부채비율은 2020년 163%에서 2021년 158%로 낮아졌음.

기업들의 GDP 대비 예금 및 저축율이 타 국가 대비 양호한 편.

국유 기업의 개선이 가장 필요하지만, 실업 및 복지에 부정적 영향으로 해결에는 장기화될 가능성 존재

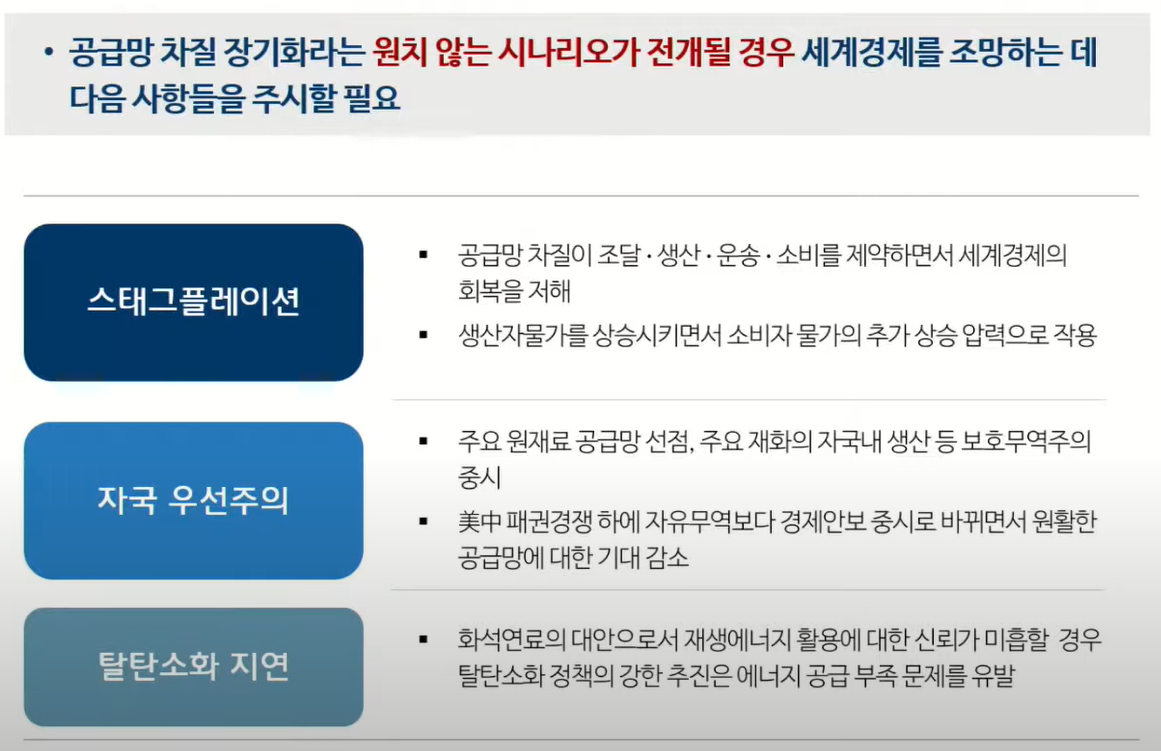

스태그플레이션 우려

스태그플레이션 보다는 슬로우플레이션(미국 기준 4%대 성장)을 예상(희망)

이하 관련 PPT 자료

끝.

'끄적끄적' 카테고리의 다른 글

| 씨앤투스성진 무상증자 "기준일" 언제까지 갖고 있어야? (0) | 2021.11.25 |

|---|---|

| 메모리칩 가격 하락, 천연가스 가격 상승, 목재 가격 상승 (0) | 2021.11.17 |

| 윤활기유 스프레드, 윤활유 마진 / SK이노베이션, SK루브리컨츠 (0) | 2021.09.06 |

| 이뮨메드 관련 최신 기사 / 약업신문 (0) | 2021.08.15 |

| 잔여이익모델 S-RIM / 장단점 / 가치평가 / 사경인 회계사 (0) | 2021.08.10 |

댓글