본 게시글은 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

요약 : 클래시스, 제이시스메디칼과 함께 국내 선두 미용 의료기기 제조사

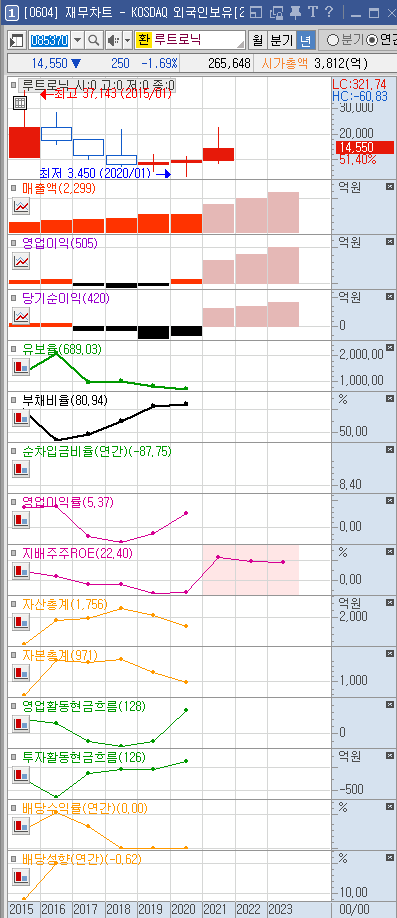

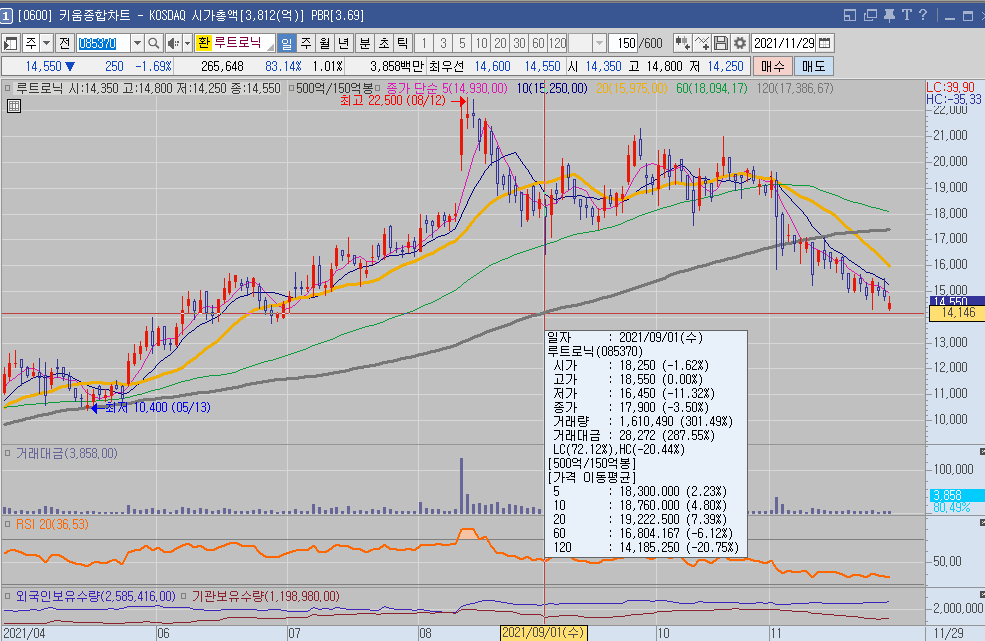

▷시가총액 : 3,881억원(14,550원)

▷RIM 가격 : ROE 20%(컨센 대비 보수적) + 할인율 11% = 3,775억원(ROE 22% 가정시 13,500원 이하에서 매수 검토)

▷주요사업 : 에스테틱 레이저 의료기기(광학의료기기) 국내 1위 (시장점유율 20% 이상) 기업. 북미·유럽 등 해외 수출비중 높음

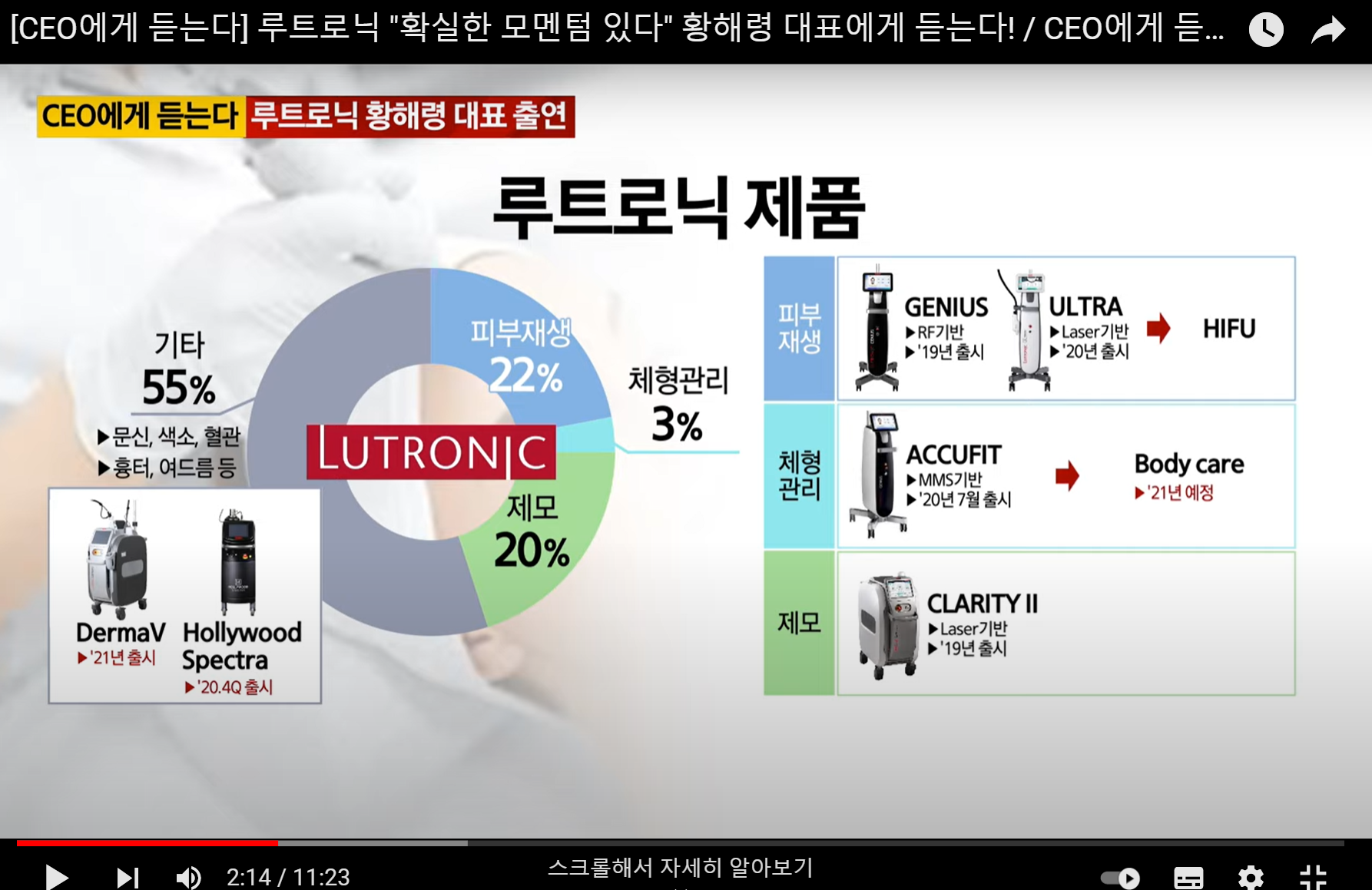

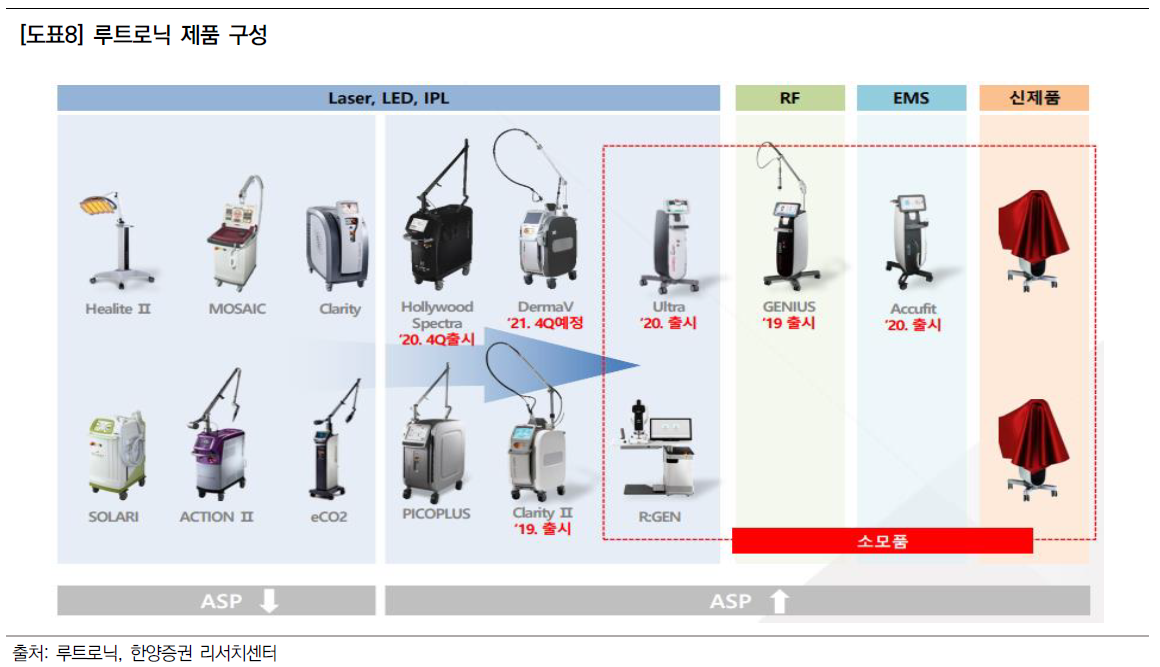

▷매출구성 : "RF" 지니어스(피부재생, 리프팅) 22%, "레이저" 헐리우드 스펙트라(잡티 제거) + 더마브이(혈관 병변) 55%, "레이저" 클라리티(제모) 22%

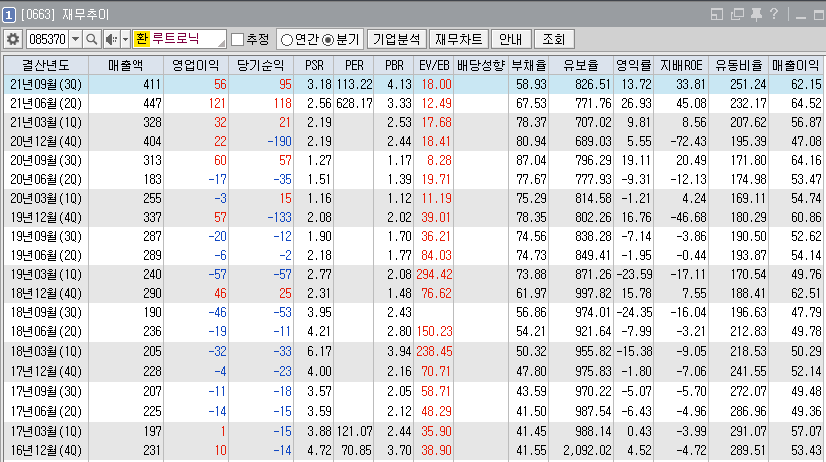

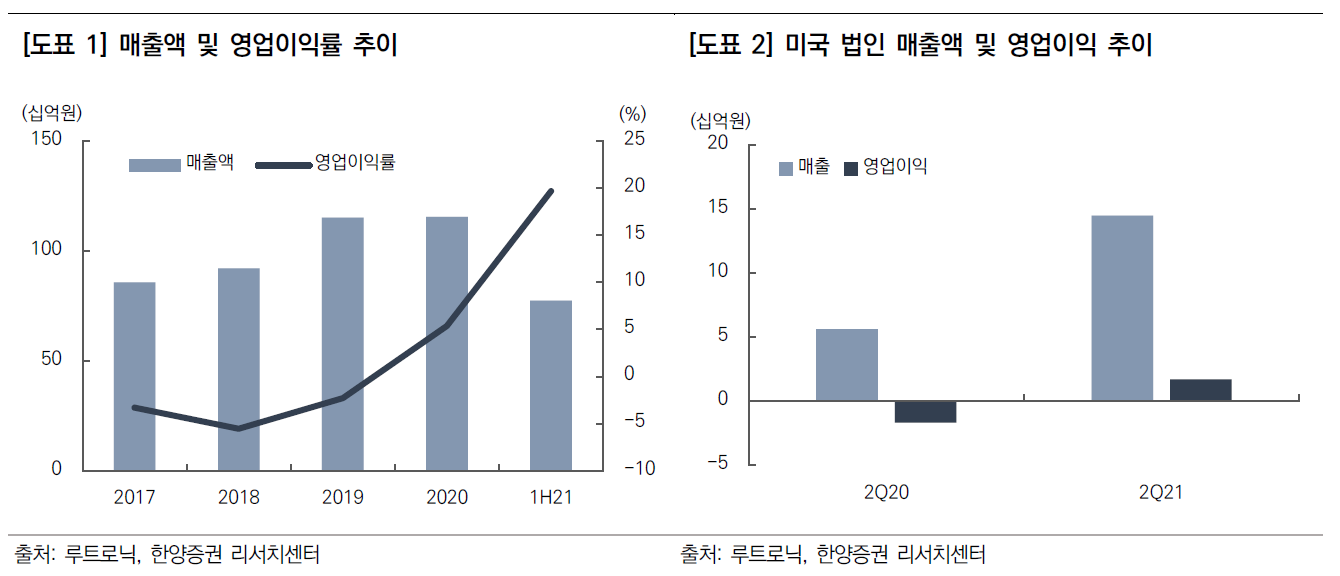

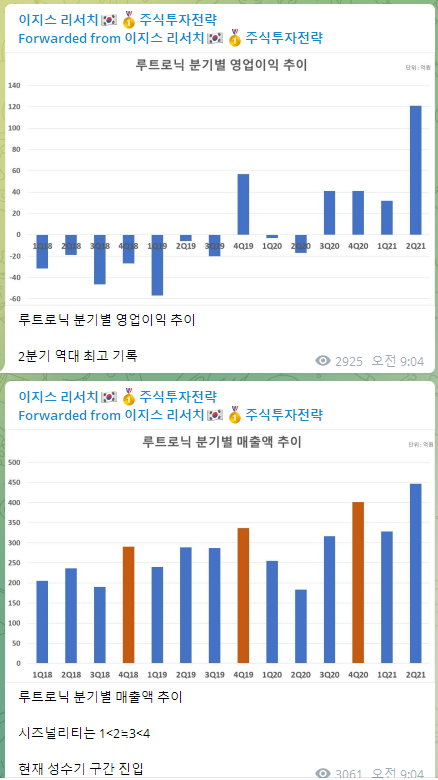

▷재무추이 : 2021년부터 흑자전환 및 이익 성장 가속화. 3분기 부채율 58.9%, 유보율 826.5%, ROE 33.8%. 매출액 특징 1Q <2Q = 3Q < 4Q 으로 높음. 신금투에서 매출액 추정 2021년 17백억원, 22년 2천억원, 23년 24백억원이라는데

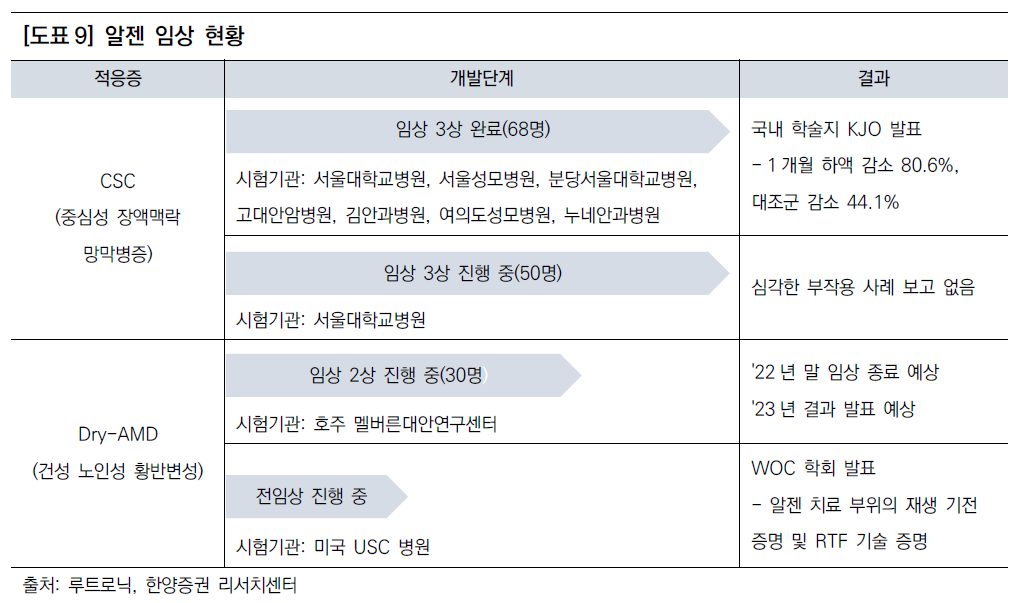

▷주요재료 : 별 다른 것 없었음 그나마 신제품 효과, 2022년 황반 "치료용" 레이저 알젠(R;GEN), 기관 IR을 자주 한다고 하니 리포트 기대해볼만

▷차트수급 : 8/11 외인+사모펀드 고점매수 20,000원대 (거래대금 1270억원), 9/1 사모펀드 손절 추정(거래대금 282억원), 9/24 외인20,000원에 고점 매수 추정(252억원) → 외인 평단 대비 저렴한 듯

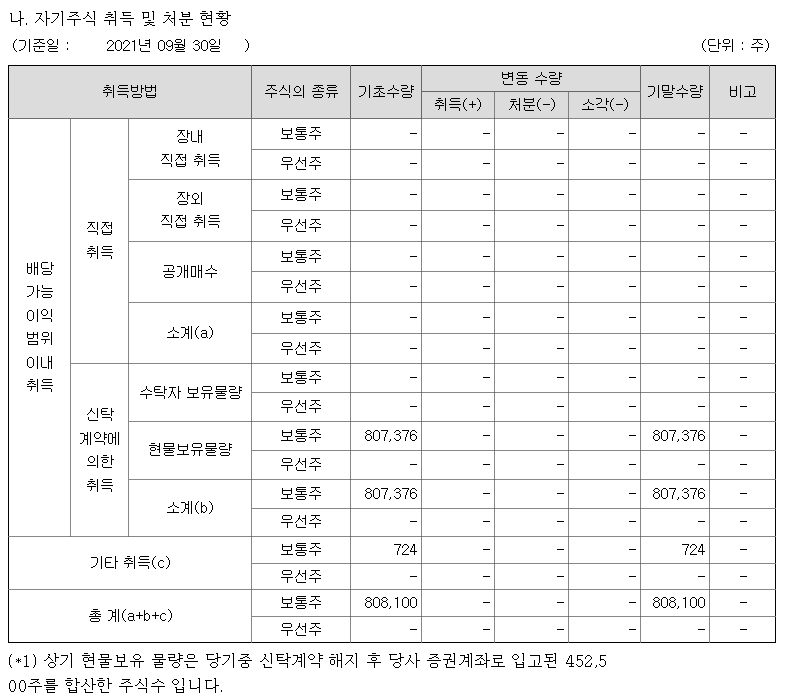

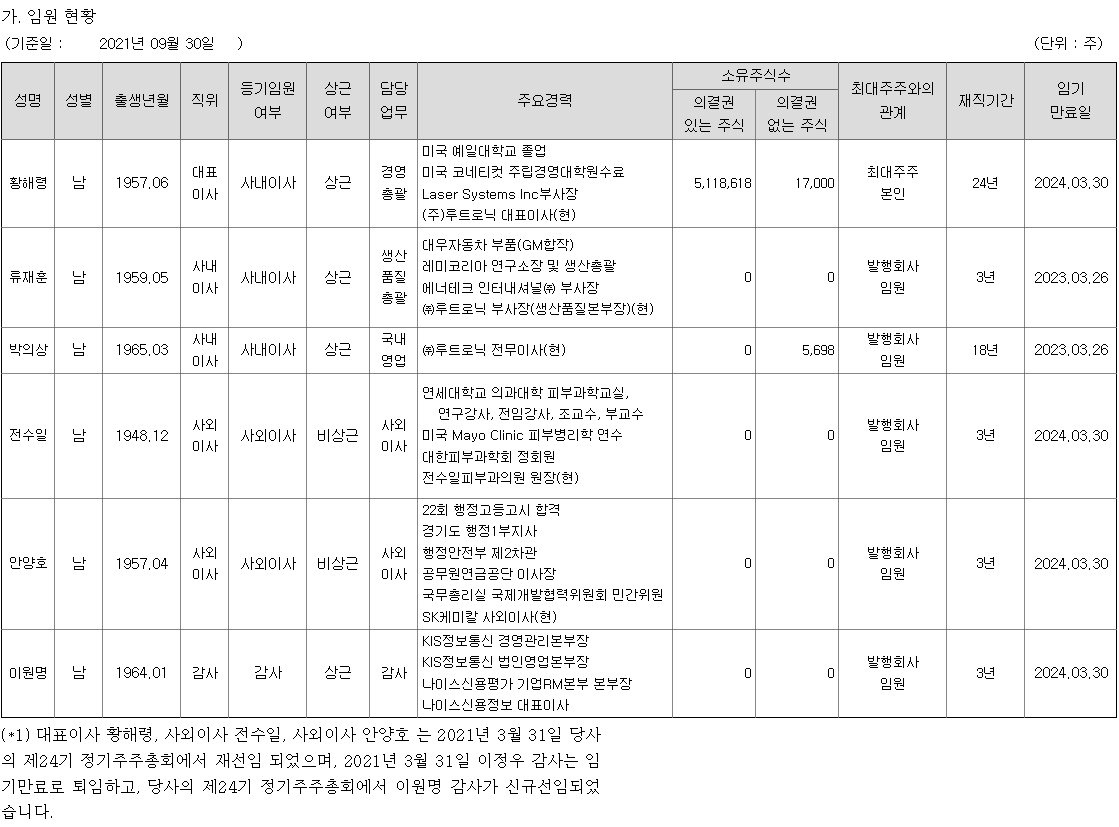

▷자본현황 : 황해령 대표님이 24년간 키워온 회사(지분율 19.6%) / 전환우선주 50만주 대기 중

IR확인 필요내용

1. 제품별 매출 구성 및 가격 궁금

1-1 헐리우드 스펙트라 : 손상되거나 노화한 피부의 재생에 도움(기미, 잡티 제거)

1-2 클라리티2 : 제모, 얼굴의 점, 잡티 등을 지워주는 레이저 기기,얼굴 뿐 아니라 두피 등 다양한 부위에 사용될 수 있도록 설계됐다. FDA 및 CE 통과

1-3 지니어스 : RF(고주파) 리프팅 기계로 유튜브에서 포텐자 검색시 나옴

1-4 더마브이 : 혈관 병변 치료, 경쟁사는 2개라는데, FDA 취득

1-5 애큐핏 : 개인 맞춤형 근육강화와 체형관리 및 교정에 도움되는 제품

2. 분기별 영업이익률이 들쭉 날쭉한데 이유

3. 기관 IR

4. 오미크론 확산 우려

5. 전환우선주 내용(누구에게, 왜, 2026년 전 전환 가능성)

6. 환기종목 내부회계제도 내용

https://kr.lutronic.com/HyAdmin/list.php?bbs_id=bo01

루트로닉

< 이전 12 다음 >

kr.lutronic.com

제품 내용 참조

참고글 : IR 통화내용

https://m.blog.naver.com/PostView.naver?blogId=tiger_94&logNo=222579671531&isFromSearchAddView=true

루트로닉 IR Q&A_21.11.26

Q. 체형관리 신제품 출시 예정일이 언제인지? A. 올해 말 또는 내년 초 예정이다. Q. 올해가 얼마 안 남...

blog.naver.com

참고영상 : 제품 및 기술력, 대표님의 경영마인드를 볼 수 있는 영상들

https://www.youtube.com/watch?v=MJGIiQErOeo "필독 영상"

https://www.youtube.com/watch?v=IyDe0Y3hoEE

https://www.youtube.com/watch?v=CO84aToL-9s

https://www.youtube.com/watch?v=4R0NpjS_VZ0

유툽을 검색해보면 사실상 포텐자가 지니어스보다 글이 많다. 국내는 포텐자가 우위에 있는 걸로 추정되어 RF 계열 기기에서 1등이라고 하기엔 추가 확인 내용이 필요할 듯.

■ 차트

■ 재무추이

■ 수급

■ 주주 및 자본금

■ 임원진현황

■ 사업내용

◎ 혈관치료, 피부재생, 여드름 등 적응증별 제품 라인업 구축 루트로닉(이하 동사)은 레이저, 고주파, IPL, 발광다이오드 등의 사업군을 구성하고 있으며, 혈관치료, 피부재생, 여드름, 흉터 등 적응증별 다양한 제품 라인업을 구축하고 있다. 동사는 연구개발본부를 6개의 분야(RF 첨단기술, 레이저광학기술, 지능형제어기술, 첨단광학연구, 기반기술융합, 연구기술기획)로 세분화하여 운영하고 있으며, 매년 매출액의 14% 이상을 투자하여 제품의 성능 향상 및 포트폴리오 강화에 힘쓰고 있다. - 한국IR협회 자료 참조

◎ 프랑스에서 미용 의료기기 120대 수주 동사는 프랑스 내 대형 체인 미용병원과 미용 의료기기 120대를 대량 수주하였으며, 관련 제품은 피부미용성형 클리닉에서 대표적으로 사용하는 CLALITY II, LASEMD 등이다. 이번 수주에서 가장 큰 비중을 차지한 CLALITY II는 기존 제품 대비 2배 빠른 시술 속도와 더 높은 에너지 출력을 구현하여 시술의 효율성을 증대시킨 모델이다.

■ 리포트 발췌

◎ 이베스트 2021.11.11

◎ 한양증권 2021.10.25

19년부터는 고마진 신제품(기존 제품 대비 ASP도 2배 이상)판매를 통해 매출뿐 아니라 이익률도 ‘21년 상반기 기준 20%에 가까운 수준으로 개선되었다. 신제품은 과거와 달리 소모품이 존재하는 제품이므로 영업이익률 추가 개선의 여지도 있다. 고마진 제품은 ‘19년 10%대, ‘20년 30%대, 올해 상반기 40%대 비중을 차지하며 향후에도 지속적으로 확대될 전망이다. 3분기는 계절성으로 인해 qoq 감소 예상되나 극성수기인 4분기가 남아 있으므로 하반기 실적도 충분히 상승 곡선을 그릴 수 있을 것으로 기대된다.

피부과 및 병원에서는 3~5년 주기로 제품을 교체하려는 경향이 있어 미용의료기기 시장에서는 주기적인 신제품 출시가 중요하다. 동사는 여러 종류의 장비를 계속 리뉴얼하거나 새 제품을 생산함으로써 이러한 니즈에 빠르게 대응하고 있으며 따라서 장비 영업 및 판매가 수월하다.

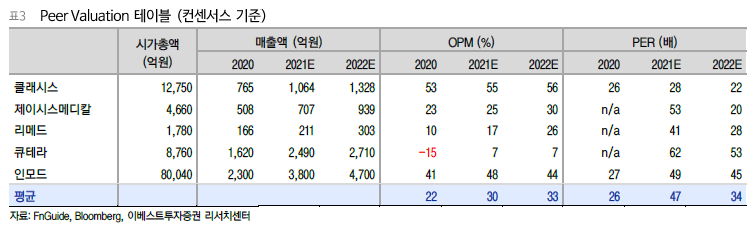

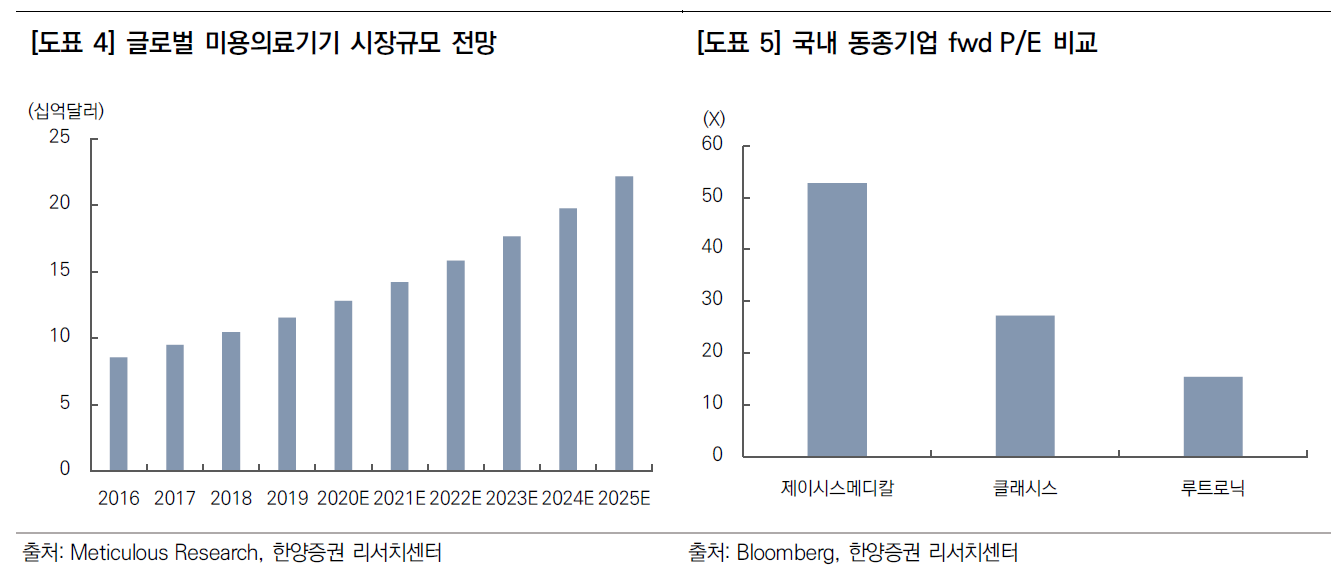

장기적으로는 황반변성 치료기기인 알젠에 대한 연구개발을 하고 있으며 현재 국내 상용화 승인 신청을 마친 상태이다. 현재 시장이 매우 큰 데 반해 치료제가 없는 상태이므로 시장성 측면에서는 나무랄 데가 없다. 국내 임상 결과는 내년 2분기 발표 예정이며 해외 임상은 내년 말 종료 예정이다. 최근 지속적인 주가 상승으로 인해 부담이 존재한다고는 하나 경쟁사 대비 낮은 밸류를 받고 있어 여전히 상승 여력은 있다고 보여진다.

◎ 미래에셋 10월

*인플레이션 부담이 높아지는 국면에서는 주식 시장의 밸류에이션이 낮아지는 경향이 있습니다. 향후 기업들의 이익을 물가상승률만큼 할인해서 평가하기 때문입니다.

*매출액 보다 영업이익률 하락 가능성에 주목해야 합니다. 상품 가격 상승이나 금리 상승 이슈로 기업들의 마진 압박 우려가 높아질 수 있기 때문입니다.

*현재는 마진을 높게 유지하거나 개선 시킬 수 있는 기업들이 주목 받기 좋은 환경입니다.

*기업들의 비용을 1)매출원가와 2)판매 및 관리비로 구분해 비용 구조가 상대적으로 안정적인 기업을 선정했습니다.

*두번째로 판관비율(=판관비/매출액)가 추세적으로 하락하는 기업도 비용 구조가 안정적이라고 볼수 있습니다.

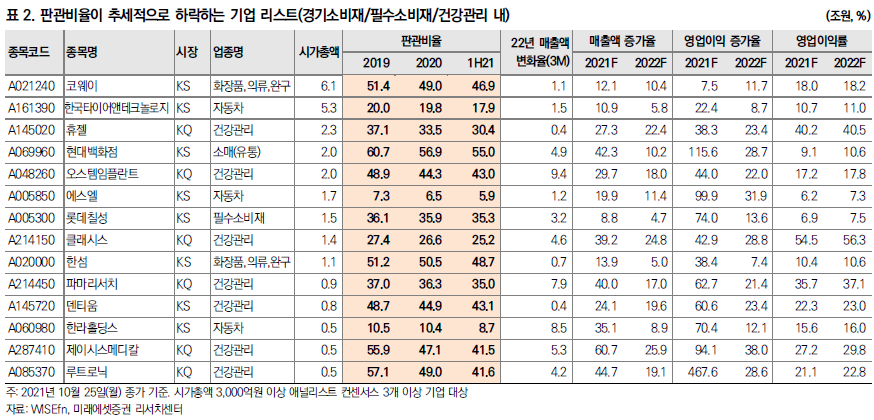

*판관비율↓: 휴젤, 현대백화점, 오스템임플란트, 롯데칠성, 클래시스, 한섬, 제이시스메디칼, 루트로닉 등.

◎ 이지스 리서치 10월(텔레그램)

대신證 “루트로닉, 3분기 이익률 하락…목표가↓” 2021.11.11

https://www.hankyung.com/it/article/202111110924i

한경래 연구원은 “영업이익률이 추정치 대비 부진한 이유는 3분기 미실현이익이 전분기 대비 약 20억원 발생했기 때문”이라며 “루트로닉은 4분기 성수기에 대비해 해외 법인으로 선제적으로 물량을 공급했으나, 판매는 4분기에 진행할 예정”이라고 말했다.

한 연구원은 “4분기에 혈관 치료 장비 ‘더마브이’의 국내 및 미국 판매를 시작하고, 내년 초 체형 관리 신제품을 출시할 예정”이라며 “신제품 매출 비중 확대로 외형과 이익이 동반 성장할 것으로 기대한다”고 했다.

2021/11/13 08:00 피부과 레이저 3인방, '웰빙·해외' 힘입어 고성장 지속 루트로닉 이데일리

현재 클래시스는 전체 매출에서 소모품 비중이 43.4%, 제이시스메디칼은 45%를 차지하고 있다. 루트로닉은 소모품 비중 10%대로 두 회사에 비해선 미미하지만 기계 판매가 증가하는 만큼 소모품 역시 늘 것으로 기대하고 있다.

2021/11/11 17:24 [11/11](주)루트로닉 변경상장(우선주의 보통주전환) 루트로닉 공시

2021/11/11 13:30 [리포트 브리핑]루트로닉, '3Q21 Review: 성장스토리 이상 무' 목표가 27,000원 - 이? 루트로닉 뉴스핌

2021/09/02 17:52 루트로닉·DB하이텍…"상승세 속 낙폭과대株 유망" 루트로닉 한국경제

'기업분석' 카테고리의 다른 글

| 케이엔더블유(105330) / 재료 : 불화수소 제조 자회사 IPO (0) | 2021.12.31 |

|---|---|

| 대유 / 언디셈버 vs 유상증자 (0) | 2021.12.20 |

| 이건산업 / 건자재, 목재, 합판, 마루, 산불, 건설주, 남북경험, 양도세 폐지 (0) | 2021.11.22 |

| 에너토크 / 원전, 원자력 발전 관련주, 기계장치 제조업, 액츄에이터 (0) | 2021.11.18 |

| "씨아이에스(CIS)" 2차전지 장비 제조업체, 전고체 배터리, 리비안, CATL, LFP 배터리 관련주 (0) | 2021.11.02 |

댓글